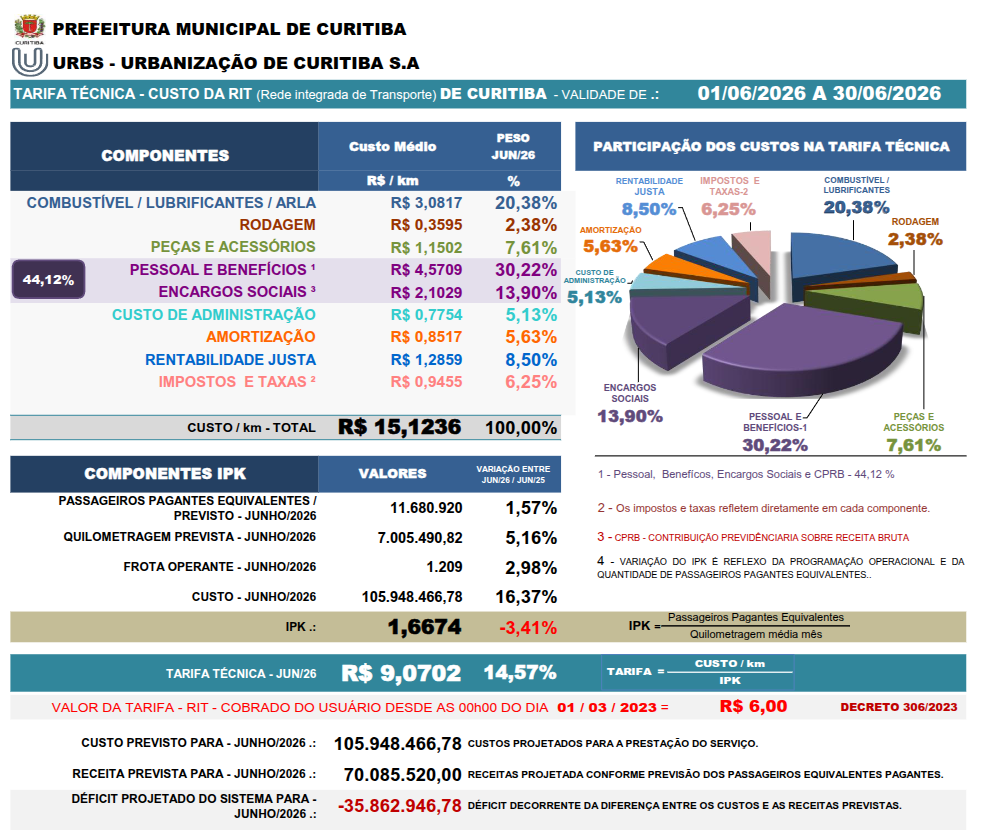

Tarifa

Custos da Rede Integrada de Transporte

Custo/km por componente utilizado no cálculo da tarifa técnica vigente

*Custos Dependentes 30,36% | Pessoal, Encargos… 44,13% | Custo de Administração 5,13% | Amortização 5,63% | Rentabilidade Justa 8,50% | *Impostos e Taxas 6,25% |

* Os impostos e taxas refletem diretamente em cada componente.

| Passageiros Pagantes Equivalentes Média Mês | 11.680.920 |

| Quilometragem Média Mês | 7.005.490,82 |

IPK = Passageiros Pagantes Equivalentes Quilometragem Média Mês | 1,6674 |

Tarifa = Custo por Km IPK | Maio/2026: 9,0702 |

Custo/km por tipo de ônibus utilizado no cálculo da tarifa técnica vigente

Principais preços dos insumos da Tarifa Técnica

IPK de Passageiros por Quilômetro

- Índice resultante da divisão do número médio de passageiros pagantes equivalentes, estimado para cada novo período tarifário, pela quilometragem programada total a ser realizada em toda a RIT (Rede Integrada de Transporte de Curitiba).

- Este índice é um divisor do custo quilômetro médio do sistema para a definição da tarifa técnica.

- As médias de passageiros pagantes equivalentes e quilometragem programada são calculadas de forma mensal/anual, face as diferenças dos meses úteis e de férias.

| IPK = | PASSAGEIROS PAGANTES EQUIVALENTES |

| QUILOMETRAGEM PROGRAMADA |

| TARIFA TÉCNICA = | CUSTO / KM MÉDIO |

| IPK |

PROJEÇÃO DE PASSAGEIROS PAGANTES EQUIVALENTES UTILIZADA

Conforme definido no Processo Licitatório que contratou os serviços de transporte coletivo em conjunto com o temo aditivo conjunto nº 008, a projeção de passageiros para cada período tarifário, considera-se os 14 últimos dias de cada mês anterior para o próximo período de projeção, considerando os tipos de dias, excluindo as atipicidades, projetando para os dias com as mesmas características do próximo período tarifário

QUILOMETRAGEM PROGRAMADA UTILIZADA NO CÁLCULO DA TARIFA TÉCNICA

(ver anexo).

A oferta do sistema é definida pela URBS conforme padrão técnico estabelecido na Lei Municipal 12.597/08, que considera a capacidade máxima dos ônibus com passageiros sentados mais 6 (seis) passageiros por metro quadrado em pé, nos horários de pico. Os horários de cada linha, resultantes do número de viagens por ônibus, estão disponíveis no site da URBS no endereço https://www.urbs.curitiba.pr.gov.br/portal/horario-de-onibus/

O número de viagens de cada linha multiplicado pela respectiva extensão, acrescido de 6% para entrada e saída da operação resulta na quilometragem por linha e tipo de veículo estabelecido, para dias úteis, sábados e domingos, que associados ao calendário anual resulta na quilometragem média mensal/anual utilizada no cálculo da tarifa técnica.

Metodologia utilizada no cálculo da tarifa técnica

Evolução da Tarifa

1994 a 2023

| data | moeda | valor | rit | convencional | circular centro | domingueira | turismo | data decreto | decreto |

|---|---|---|---|---|---|---|---|---|---|

| 01/03/23 | R$ | 6,00 | 6,00 | 6,00 | 0,00 | 0,00 | 50,00 | 28/02/23 | 306 |

| 01/03/22 | R$ | 5,50 | 5,50 | 5,50 | 5,00 | * | 50,00 | 28/02/22 | 278 |

| 28/02/19 | R$ | 4,50 | 4,50 | 4,50 | 4,00 | * | 50,00 | 26/02/19 | 247 |

| 06/02/17 | R$ | 4,25 | 4,25 | 4,25 | 3,00 | * | 45,00 | 02/02/17 | 413 |

| 01/02/16 | R$ | 3,70 | 3,70 | 3,70 | 2,50 | 2,50 | 40,00 | 29/01/16 | 80 |

| 06/06/15 | R$ | 3,30 | 3,30 | 3,30 | 2,00 | 1,50 | 35,00 | 03/06/15 | 519 |

| 06/02/15 | R$ | 3,30 | 3,30 | 3,30 | 2,00 | 1,50 | 35,00 | 05/02/15 | 116 |

| 11/11/14 | R$ | 2,85 | 2,85 | 2,85 | 1,80 | 1,50 | 30,00 | 10/11/14 | 1161 |

| 01/07/13 | R$ | 2,70 | 2,70 | 2,70 | 1,70 | 1,50 | 29,00 | 27/06/13 | 1001 |

| 14/03/13 | R$ | 2,85 | 2,85 | 2,85 | 1,70 | 1,50 | 29,00 | 13/03/13 | 481 |

| 05/03/12 | R$ | 2,60 | 2,60 | 2,60 | 1,60 | 1,00 | 27,00 | 01/03/12 | 299 |

| 05/03/11 | R$ | 2,50 | 2,50 | 2,50 | 1,50 | 1,00 | 25,00 | 28/02/11 | 501 |

| 11/01/09 | R$ | 2,20 | 2,20 | 2,20 | 1,20 | 1,00 | 20,00 | 08/01/09 | 50 |

| 23/04/07 | R$ | 1,90 | 1,90 | 1,90 | 1,00 | 1,00 | 16,00 | 19/04/07 | 387 |

| 27/06/05 | R$ | 1,80 | 1,80 | 1,80 | 1,00 | 1,00 | 15,00 | 23/06/05 | 1043 |

| 23/01/05 | R$ | 1,90 | 1,90 | 1,90 | 1,00 | 1,00 | 15,00 | 20/01/05 | 387 |

| 09/04/04 | R$ | 1,90 | 1,90 | 1,90 | 1,00 | * | 15,00 | 06/04/04 | 267 |

| 01/03/04 | R$ | 1,70 | 1,70 | 1,70 | 0,90 | * | 12,00 | 26/02/04 | 162 |

| 27/01/04 | R$ | 1,65 | 1,65 | 1,65 | 0,80 | * | 10,00 | 26/01/04 | 64 |

| 25/01/04 | R$ | 1,90 | 1,90 | 1,90 | 1,00 | * | 15,00 | 22/01/04 | 61 |

| 14/05/03 | R$ | 1,65 | 1,65 | 1,65 | 0,80 | * | 10,00 | 13/05/03 | 458 |

| 23/02/03 | R$ | 1,70 | 1,70 | 1,70 | 0,85 | * | 10,00 | 21/02/03 | 179 |

| 10/11/02 | R$ | 1,50 | 1,50 | 1,50 | 0,75 | * | 10,00 | 07/11/02 | 855 |

| 07/07/02 | R$ | 1,40 | 1,40 | 1,40 | 0,70 | * | 8,00 | 03/07/02 | 433 |

| 03/02/02 | R$ | 1,35 | 1,35 | 1,35 | 0,70 | * | 8,00 | 30/01/02 | 28 |

| 08/07/01 | R$ | 1,25 | 1,25 | 1,25 | 0,60 | * | 6,00 | 05/07/01 | 768 |

| 21/01/01 | R$ | 1,10 | 1,10 | 1,10 | 0,50 | * | 6,00 | 18/01/01 | 209 |

| 20/02/00 | R$ | 1,00 | 1,00 | 1,00 | 0,50 | * | 6,00 | 18/02/00 | 80 |

| 15/08/99 | R$ | 0,90 | 0,90 | 0,90 | 0,50 | * | * | 12/08/99 | 530 |

| 25/04/99 | R$ | 0,85 | 0,85 | 0,85 | 0,50 | * | * | 23/04/99 | 309 |

| 26/10/97 | R$ | 0,75 | 0,75 | 0,75 | 0,40 | * | 6,00 | 23/10/97 | 1053 |

| 03/11/96 | R$ | 0,65 | 0,65 | 0,65 | 0,30 | * | 5,00 | 31/10/96 | 800 |

| 09/09/95 | R$ | 0,55 | 0,55 | 0,55 | 0,30 | * | 5,00 | 04/09/95 | 730 |

| 03/07/95 | R$ | 0,50 | 0,50 | 0,50 | 0,25 | * | * | 26/06/95 | 501-A |

| 01/02/95 | R$ | 0,45 | 0,45 | 0,45 | 0,25 | * | * | 01/02/95 | 167 |

| 01/07/94 | R$ | 0,40 | 0,40 | 0,40 | 0,20 | * | * | 27/06/94 | 462 |

* Tarifa Domingueira iniciou em 25/01/2005

1985 a 1994

| data | moeda | valor | data decreto | decreto |

|---|---|---|---|---|

| 01/06/94 | CR$ | 850,00 | 30/05/94 | 391 |

| 01/05/94 | CR$ | 600,00 | 28/04/94 | 240 |

| 01/04/94 | CR$ | 400,00 | 30/03/94 | 177 |

| 28/02/94 | CR$ | 280,00 | 25/02/94 | 105 |

| 01/02/94 | CR$ | 200,00 | 28/01/94 | 033 |

| 01/01/94 | CR$ | 140,00 | 29/12/93 | 1489 |

| 01/12/93 | CR$ | 100,00 | 29/11/93 | 1339 |

| 01/11/93 | CR$ | 73,00 | 29/10/93 | 1232 |

| 01/10/93 | CR$ | 55,00 | 29/09/93 | 1034 |

| 01/09/93 | CR$ | 40,00 | 30/08/93 | 935 |

| 01/08/93 | Cr$ | 30.000,00 | 30/07/93 | 802 |

| 01/07/93 | Cr$ | 20.000,00 | 30/06/93 | 653 |

| 01/06/93 | Cr$ | 15.000,00 | 28/05/93 | 567 |

| 03/05/93 | Cr$ | 12.000,00 | 30/04/93 | 465 |

| 01/04/93 | Cr$ | 10.000,00 | 31/03/93 | 407 |

| 01/03/93 | Cr$ | 8.000,00 | 26/02/93 | 340 |

| 10/01/93 | Cr$ | 5.000,00 | 01/01/93 | 237 |

| 27/12/92 | Cr$ | 3.500,00 | 24/12/92 | 947 |

| 08/11/92 | Cr$ | 2.800,00 | 06/11/92 | 817 |

| 25/10/92 | Cr$ | 2.300,00 | 24/10/92 | 760 |

| 08/10/92 | Cr$ | 2.000,00 | 07/10/92 | 715 |

| 31/07/92 | Cr$ | 1.700,00 | 30/07/92 | 507 |

| 05/07/92 | Cr$ | 1.300,00 | 03/07/92 | 420 |

| 05/06/92 | Cr$ | 1.000,00 | 04/06/92 | 348 |

| 03/05/92 | Cr$ | 800,00 | 30/04/92 | 256 |

| 05/04/92 | Cr$ | 650,00 | 06/04/92 | 200 |

| 01/03/92 | Cr$ | 500,00 | 28/02/92 | 091 |

| 02/02/92 | Cr$ | 400,00 | 31/01/92 | 029 |

| 05/01/92 | Cr$ | 300,00 | 03/01/92 | 001 |

| 01/12/91 | Cr$ | 250,00 | 29/11/91 | 759 |

| 16/11/91 | Cr$ | 200,00 | 14/11/91 | 729 |

| 27/10/91 | Cr$ | 180,00 | 25/10/91 | 648 |

| 22/09/91 | Cr$ | 150,00 | 23/09/91 | 575 |

| 11/08/91 | Cr$ | 120,00 | 09/08/91 | 445 |

| 02/06/91 | Cr$ | 100,00 | 31/05/91 | 292 |

| 03/02/91 | Cr$ | 70,00 | 31/01/91 | 043 |

| 27/01/91 | Cr$ | 60,00 | 25/01/91 | 033 |

| 30/12/90 | Cr$ | 50,00 | 28/12/90 | 612 |

| 16/11/90 | Cr$ | 40,00 | 14/11/90 | 490 |

| 14/10/90 | Cr$ | 30,00 | 12/10/90 | 433 |

| 26/08/90 | Cr$ | 25,00 | 24/08/90 | 321 |

| 09/06/90 | Cr$ | 20,00 | 07/06/90 | 203 |

| 01/04/90 | Cr$ | 15,00 | 30/03/90 | 082 |

| 11/03/90 | NCz$ | 12,00 | 09/03/90 | 047 |

| 18/02/90 | NCz$ | 7,00 | 16/02/90 | 033 |

| 28/01/90 | NCz$ | 5,00 | 26/01/90 | 011 |

| 02/01/90 | NCz$ | 3,20 | 29/12/89 | 626 |

| 03/12/89 | NCz$ | 2,00 | 03/11/89 | 569 |

| 05/11/89 | NCz$ | 1,30 | 03/11/89 | 540 |

| 15/10/89 | NCz$ | 1,00 | 13/10/89 | 483 |

| 16/09/89 | NCz$ | 0,70 | 15/09/89 | 446 |

| 19/08/89 | NCz$ | 0,50 | 18/08/89 | 405 |

| 21/07/89 | NCz$ | 0,40 | 20/07/89 | 341 |

| 16/07/89 | NCz$ | 0,38 | 14/07/89 | 338 |

| 18/06/89 | NCz$ | 0,30 | 16/06/89 | 281 |

| 14/05/89 | NCz$ | 0,20 | 12/05/89 | 237 |

| 15/01/89 | Cz$ | 150,00 | 14/01/89 | 113 |

| 05/01/89 | Cz$ | 120,00 | 04/01/89 | 107 |

| 04/12/88 | Cz$ | 80,00 | 30/11/88 | 539 |

| 31/10/88 | Cz$ | 65,00 | 27/10/88 | 472 |

| 29/08/88 | Cz$ | 55,00 | 29/08/88 | 371 |

| 01/08/88 | Cz$ | 45,00 | 03/08/88 | 320 |

| 01/07/88 | Cz$ | 35,00 | 01/07/88 | 253 |

| 23/05/88 | Cz$ | 25,00 | 20/05/88 | 193 |

| 22/04/88 | Cz$ | 20,00 | 25/04/88 | 146 |

| 16/03/88 | Cz$ | 16,00 | 15/03/88 | 081 |

| 11/02/88 | Cz$ | 15,00 | 11/02/88 | 038 |

| 11/01/88 | Cz$ | 12,00 | 08/01/88 | 006 |

| 07/12/87 | Cz$ | 10,00 | 07/12/87 | 499 |

| 01/11/87 | Cz$ | 7,00 | 30/10/87 | 445 |

| 01/10/87 | Cz$ | 6,00 | 29/09/87 | 391 |

| 01/09/87 | Cz$ | 5,00 | 18/08/87 | 326 |

| 01/06/87 | Cz$ | 4,00 | 29/04/87 | 155 |

| 01/05/87 | Cz$ | 3,50 | 29/04/87 | 155 |

| 02/02/87 | Cz$ | 2,60 | 30/01/87 | 046 |

| 01/12/85 | CR$ | 1.400,00 | 06/05/26 | – |

| 31/05/85 | CR$ | 800,00 | 06/05/26 | – |

Moedas

| nome | unidade monetária | data de início | data de término |

|---|---|---|---|

| Real | R$ | 01/07/94 | — |

| Cruzeiro Real | CR$ | 01/08/93 | 30/06/94 |

| Cruzeiro | Cr$ | 16/03/90 | 31/07/93 |

| Cruzado Novo | NCz$ | 16/01/89 | 15/03/90 |

| Cruzado | Cz$ | 28/02/86 | 15/01/89 |

| Cruzeiro | Cr$ | 06/08/84 | 27/02/86 |

| Cruzeiro | Cr$ | 05/05/70 | 05/08/84 |

| Cruzeiro Novo | NCr$ | 03/02/67 | 04/05/70 |

| Cruzeiro Cr$ | Cr$ | 02/12/64 | 02/02/67 |

| Cruzeiro | Cr$ | 01/11/42 | 01/12/64 |

Evolução da Tarifa Técnica

| Nº Ato/Resolução | Data do Ato | Data da Tarifa | Tarifa Técnica | Custo/km | IPK | Passageiros Pagantes Equivalentes | Quilometragem Média Mensal | Frota Operante |

|---|---|---|---|---|---|---|---|---|

| EM PROCESSO | 2026-06-01 | 2026-06-01 | 9,0702 | 15,1236 | 1,6674 | 11.680.920 | 7.005.490,818 | 1.209 |

| EM PROCESSO | 2026-05-01 | 2026-05-01 | 9,0897 | 15,1326 | 1,6648 | 11.654.976 | 7.000.787,280 | 1.194 |

| EM PROCESSO | 2026-04-01 | 2026-04-01 | 9,1831 | 15,4854 | 1,6863 | 11.516.333 | 6.829.408,750 | 1.194 |

| DIR/014/2026 | 2026-05-15 | 2026-03-01 | 8,4570 | 13,9535 | 1,6499 | 11.898.953 | 7.211.769,971 | 1.190 |

| DIR/013/2026 | 2026-02-01 | 2026-02-01 | 9,7873 | 14,5851 | 1,4902 | 9.068.919 | 6.085.685,670 | 1.094 |

| DIR/009/2026 | 2026-02-20 | 2026-01-01 | 8,2880 | 13,2721 | 1,6014 | 10.640.249 | 6.644.489,870 | 1.030 |

| DIR/004/2026 | 2026-01-15 | 2025-12-01 | 8,5380 | 13,3682 | 1,5657 | 11.030.337 | 7.044.876,643 | 1.203 |

| DIR/003/2026 | 2026-01-15 | 2025-11-01 | 8,4700 | 14,0452 | 1,6582 | 11.081.419 | 6.682.679,456 | 1.198 |

| DIR/031/2025 | 2025-10-01 | 2025-10-01 | 7,3932 | 12,8562 | 1,7389 | 12.749.022 | 7.331.604,920 | 1.198 |

| DIR/026/2025 | 2025-09-15 | 2025-09-01 | 7,6812 | 13,4390 | 1,7496 | 12.061.702 | 6.893.968,946 | 1.192 |

| DIR/024/2025 | 2025-08-28 | 2025-08-01 | 8,1410 | 13,2104 | 1,6227 | 11.390.760 | 7.019.656,603 | 1.177 |

| DIR/023/2025 | 2025-05-28 | 2025-07-01 | 7,4843 | 12,9098 | 1,7249 | 12.456.077 | 7.221.278,708 | 1.179 |

| DIR/022/2025 | 2025-08-25 | 2025-06-01 | 7,9164 | 13,6662 | 1,7263 | 11.500.509 | 6.661.900,125 | 1.174 |

| DIR/021/2025 | 2025-08-25 | 2025-05-01 | 7,5518 | 13,3347 | 1,7658 | 12.207.362 | 6.913.340,334 | 1.170 |

| DIR/020/2025 | 2025-08-25 | 2025-04-01 | 7,6105 | 13,7968 | 1,8129 | 11.981.168 | 6.608.995,888 | 1.168 |

| DIR/019/2025 | 2025-08-25 | 2025-03-01 | 8,2638 | 13,4824 | 1,6315 | 10.976.916 | 6.726.846,623 | 1.175 |

| DIR/013/2025 | 2025-06-23 | 2025-02-01 | 8,6679 | 13,3031 | 1,5347 | 9.803.379 | 6.387.626,398 | 1.164 |

| DIR/012/2025 | 2025-06-16 | 2025-01-01 | 8,0361 | 11,7125 | 1,4575 | 9.738.341 | 6.681.610,597 | 1.012 |

| DIR/011/2025 | 2025-06-16 | 2024-12-01 | 7,9551 | 12,0735 | 1,5177 | 1.025.767 | 6.758.548,377 | 1.169 |

| DIR/028/2024 | 2024-12-05 | 2024-11-01 | 7,1925 | 12,5629 | 1,7467 | 11.248.745 | 6.440.091,105 | 1.166 |

| DIR/025/2024 | 2024-11-21 | 2024-10-01 | 6,4237 | 11,6087 | 1,8072 | 12.787.034 | 7.075.716,064 | 1.164 |

| DIR/028/2024 | 2024-12-05 | 2024-10-01 | 6,4906 | 11,7296 | 1,8072 | 12.787.034 | 7.075.716,064 | 1.164 |

| DIR/024/2024 | 2024-11-21 | 2024-09-01 | 7,0712 | 12,1546 | 1,7189 | 11.487.559 | 6.683.179,812 | 1.154 |

| DIR/023/2024 | 2024-11-08 | 2024-08-01 | 6,9056 | 11,8610 | 1,7176 | 11.716.041 | 6.821.198,919 | 1.144 |

| DIR/022/2024 | 2024-11-07 | 2024-07-01 | 6,4225 | 11,7342 | 1,8271 | 12.413.314 | 6.794.141,900 | 1.124 |

| DIR/021/2024 | 2024-11-07 | 2024-06-01 | 7,1073 | 12,5355 | 1,7637 | 11.154.034 | 6.324.085,191 | 1.123 |

| DIR/019/2024 | 2024-08-24 | 2024-05-01 | 7,1593 | 12,9861 | 1,8139 | 11.822.798 | 6.517.938,930 | 1.115 |

| DIR/014/2024 | 2024-06-25 | 2024-04-01 | 6,6041 | 12,3574 | 1,8712 | 12.177.070 | 6.507.739,883 | 1.109 |

| DIR/010/2024 | 2024-05-16 | 2024-03-01 | 7,2208 | 12,5040 | 1,7317 | 11.107.794 | 6.414.506,160 | 1.105 |

| DIR/014/2024 | 2024-06-25 | 2024-02-01 | 8,3020 | 12,8397 | 1,5466 | 9.343.277 | 6.041.243,710 | 1.097 |

| DIR/008/2024 | 2024-04-30 | 2024-02-01 | 8,3885 | 12,9735 | 1,5466 | 9.343.277 | 6.041.243,710 | 1.097 |

| DIR/010/2024 | 2024-05-16 | 2024-01-01 | 7,0927 | 12,0384 | 1,6973 | 10.727.096 | 6.320.159,000 | 964 |

| DIR/003/2024 | 2024-02-22 | 2024-01-01 | 7,1666 | 12,1638 | 1,6973 | 10.727.096 | 6.320.159,000 | 964 |

| DIR/002/2024 | 2024-01-31 | 2023-12-01 | 7,6709 | 12,6839 | 1,6535 | 10.537.048 | 6.372.512,696 | 1.103 |

| DIR/029/2023 | 2023-11-27 | 2023-11-01 | 7,2897 | 12,9343 | 1,7743 | 11.066.223 | 6.236.876,152 | 1.101 |

| DIR/026/2023 | 2023-10-09 | 2023-10-05 | 6,8874 | 12,5112 | 1,8165 | 11.722.646 | 6.453.313,290 | 1.093 |

| DIR/026/2023 | 2023-10-09 | 2023-10-01 | 6,9271 | 12,5832 | 1,8165 | 11.722.646 | 6.453.313,290 | 1.093 |

| DIR/025/2023 | 2023-10-17 | 2023-09-04 | 7,1884 | 13,0760 | 1,8190 | 11.147.431 | 6.128.136,680 | 1.092 |

| DIR/025/2023 | 2023-10-17 | 2023-09-01 | 7,1549 | 13,0152 | 1,8190 | 11.147.431 | 6.128.136,680 | 1.092 |

| DIR/021/2023 | 2023-08-23 | 2023-08-01 | 6,7015 | 11,6073 | 1,7320 | 11.612.832 | 6.704.711,890 | 1.090 |

| DIR/019/2023 | 2023-07-28 | 2023-07-01 | 6,5656 | 11,8961 | 1,8119 | 11.732.312 | 6.475.155,730 | 1.084 |

| DIR/017/2023 | 2023-06-27 | 2023-06-01 | 6,6904 | 12,2143 | 1,8256 | 11.521.589 | 63.109,000 | 1.084 |

| DIR/015/2023 | 2023-05-31 | 2023-05-01 | 6,4805 | 12,2015 | 1,8828 | 12.317.970 | 6.542.371,780 | 1.082 |

| DIR/013/2023 | 2023-04-28 | 2023-04-01 | 7,3224 | 13,4546 | 1,8374 | 10.938.042 | 5.952.847,037 | 1.078 |

| DIR/010/2023 | 2023-04-05 | 2023-03-01 | 6,8906 | 12,5568 | 1,8223 | 12.061.684 | 6.618.886,931 | 1.073 |

| DIR/009/2023 | 2023-04-04 | 2023-02-01 | 8,3645 | 13,6097 | 1,6271 | 9.228.832 | 5.672.072,868 | 1.062 |

| DIR/006/2023 | 2023-03-02 | 2023-01-01 | 7,2946 | 12,0835 | 1,6565 | 10.377.446 | 6.264.735,317 | 951 |

| DIR/003/2023 | 2023-02-09 | 2022-12-01 | 7,4991 | 12,4843 | 1,6648 | 10.884.884 | 6.538.421,850 | 1.070 |

| ATO/028/2012 | 2012-11-30 | 2022-12-01 | 2,8983 | 5,9571 | 2,0554 | 25.740.155 | 12.523.374,737 | 0 |

| DIR/002/2023 | 2023-01-31 | 2022-11-01 | 6,5620 | 12,1493 | 1,8515 | 11.344.086 | 6.127.129,208 | 1.069 |

| DR/029/2022 | 2022-11-24 | 2022-10-01 | 6,4653 | 11,8491 | 1,8327 | 1.163.203 | 6.346.859,314 | 1.066 |

| DIR/028/2022 | 2022-09-24 | 2022-09-01 | 6,6336 | 12,1703 | 1,8347 | 11.298.210 | 6.158.205,290 | 1.064 |

| DIR/023/2022 | 2022-09-05 | 2022-08-01 | 6,6687 | 12,1135 | 1,8165 | 11.997.602 | 6.604.957,640 | 1.054 |

| DIR/020/2022 | 2022-07-29 | 2022-07-01 | 6,6234 | 12,4100 | 1,8737 | 11.961.703 | 6.384.090,406 | 1.052 |

| DIR/017/2022 | 2022-06-15 | 2022-06-01 | 6,8717 | 12,3391 | 1,7956 | 11.195.589 | 6.234.882,831 | 1.052 |

| DIR/010/2022 | 2022-05-06 | 2022-05-01 | 6,2613 | 11,9062 | 1,9016 | 12.248.381 | 6.441.196,984 | 1.046 |

| DIR/007/2022 | 2022-05-01 | 2022-04-01 | 7,0046 | 12,5257 | 1,7882 | 10.772.279 | 6.024.038,191 | 1.037 |

| DIR/004/2022 | 2022-03-01 | 2022-03-01 | 6,3694 | 11,3385 | 1,7801 | 11.623.835 | 6.529.700,314 | 1.028 |

| DIR/014/2021 | 2021-09-23 | 2021-08-01 | 8,1132 | 10,7740 | 1,3280 | 8.371.055 | 6.303.676,160 | 1.003 |

| DIR/011/2021 | 2021-08-23 | 2021-07-01 | 8,0232 | 10,7697 | 1,3415 | 8.371.055 | 6.240.161,718 | 992 |

| DIR/003/2020 | 2020-01-17 | 2020-06-01 | 5,2730 | 9,8189 | 1,8621 | 14.743.494 | 7.917.575,304 | 1.288 |

| DIR/003/2020 | 2020-10-17 | 2020-05-01 | 5,2662 | 9,7972 | 1,8604 | 14.743.494 | 7.924.919,715 | 1.288 |

| DIR/013/2020 | 2020-05-14 | 2020-03-15 | 5,3044 | 9,9826 | 1,8820 | 14.221.192 | 7.556.615,457 | 1.226 |

| DIR/013/2020 | 2020-05-14 | 2020-02-26 | 5,4742 | 10,0737 | 1,8402 | 14.221.192 | 7.728.059,608 | 1.279 |

| DIR/004/2020 | 2020-02-21 | 2020-01-21 | 5,2449 | 9,7666 | 1,8621 | 14.743.494 | 7.917.575,305 | 1.288 |

| DIR/004/2020 | 2020-02-21 | 2020-01-01 | 5,3375 | 9,9391 | 1,8621 | 14.743.494 | 7.917.575,305 | 1.288 |

| DIR/003/2020 | 2020-01-17 | 2019-10-01 | 5,2449 | 9,7666 | 1,8621 | 14.743.494 | 7.917.575,304 | 1.288 |

| DIR/003/2020 | 2020-01-17 | 2019-07-01 | 5,2201 | 9,7205 | 1,8621 | 14.743.494 | 7.917.575,304 | 1.288 |

| DIR/009/2019 | 2019-07-19 | 2019-07-01 | 5,2151 | 9,7112 | 1,8621 | 14.743.494 | 7.917.575,305 | 1.287 |

| DIR/009/2019 | 2019-04-19 | 2019-06-01 | 5,2680 | 9,8097 | 1,8621 | 14.743.494 | 7.917.575,305 | 1.287 |

| DIR/009/2019 | 2019-07-19 | 2019-05-01 | 5,2612 | 9,7879 | 1,8604 | 14.743.494 | 7.924.919,716 | 1.287 |

| DIR/003/2020 | 2019-01-17 | 2019-04-24 | 5,1088 | 9,5026 | 1,8600 | 14.743.494 | 7.926.445,233 | 1.287 |

| DIR/009/2019 | 2019-07-19 | 2019-04-24 | 5,1075 | 9,5002 | 1,8600 | 14.743.494 | 7.926.445,233 | 1.286 |

| DIR/003/2020 | 2020-10-17 | 2019-04-01 | 5,2137 | 9,6976 | 1,8600 | 1.474.349 | 7.926.445,233 | 1.287 |

| DIR/009/2019 | 2019-07-19 | 2019-04-01 | 5,2124 | 9,6952 | 1,8600 | 14.743.494 | 7.926.445,233 | 1.286 |

| DIR/006/2019 | 2019-06-06 | 2019-02-26 | 4,8897 | 9,2584 | 1,8934 | 15.020.101 | 7.932.731,794 | 1.285 |

| DIR/009/2019 | 2019-07-19 | 2019-02-26 | 5,1964 | 9,6579 | 1,8586 | 14.743.494 | 7.932.731,794 | 1.285 |

| DIR/003/2020 | 2020-01-17 | 2019-02-26 | 5,1978 | 9,6604 | 1,8585 | 14.743.494 | 7.932.731,793 | 1.286 |

| DIR/019/2018 | 2018-07-26 | 2018-06-01 | 4,7114 | 8,8721 | 1,8831 | 15.020.101 | 7.976.158,794 | 1.282 |

| DIR/018/2018 | 2018-07-26 | 2018-02-26 | 4,8278 | 9,0913 | 1,8831 | 15.020.101 | 7.976.158,794 | 1.282 |

| DIR/017/2018 | 2018-07-26 | 2017-11-01 | 4,3031 | 8,5534 | 1,9877 | 16.174.214 | 8.137.085,536 | 1.337 |

| DIR/009/2018 | 2018-03-20 | 2017-11-01 | 4,2423 | 8,4324 | 1,9877 | 16.174.214 | 8.137.085,536 | 1.337 |

| DIR/011/2017 | 2017-11-10 | 2017-10-19 | 4,0656 | 8,0811 | 1,9877 | 16.174.214 | 8.137.085,536 | 1.337 |

| DIR/008/2017 | 2017-08-25 | 2017-08-26 | 3,7985 | 7,5503 | 1,9877 | 16.174.214 | 8.137.085,536 | 1.337 |

| DIR/002/2017 | 2017-03-30 | 2017-02-26 | 3,9848 | 7,9206 | 1,9877 | 16.174.214 | 8.137.085,536 | 1.337 |

| DIR/007/2017 | 2017-08-18 | 2017-02-26 | 4,0377 | 8,0258 | 1,9877 | 16.174.214 | 8.137.085,536 | 1.337 |

| DIR/005/2016 | 2016-03-23 | 2016-02-26 | 3,6653 | 7,7194 | 2,1061 | 17.655.104 | 8.382.997,077 | 1.370 |

| DIR/004/2015 | 2015-12-02 | 2015-12-01 | 3,2718 | 7,1807 | 2,1947 | 18.824.884 | 8.577.279,944 | 1.424 |

| DIR/002/2015 | 2015-09-29 | 2015-02-26 | 3,2139 | 7,0536 | 2,1947 | 18.824.884 | 8.577.279,944 | 1.424 |

| DIR/003/2014 | 2014-03-28 | 2014-02-26 | 3,1821 | 6,3380 | 1,9918 | 24.974.556 | 12.538.869,742 | 2.034 |

| DIR/007/2013 | 2013-11-08 | 2013-10-17 | 2,9353 | 5,9006 | 2,0102 | 25.201.652 | 12.536.713,680 | 0 |

| DIR/003/2013 | 2013-06-04 | 2013-03-01 | 2,9994 | 6,0296 | 2,0102 | 25.201.652 | 12.536.713,680 | 0 |

| DIR/003/2013 | 2013-06-04 | 2013-03-01 | 2,9994 | 6,0296 | 2,0102 | 25.201.652 | 12.536.713,680 | 0 |

| DIR/002/2013 | 2013-04-05 | 2013-02-26 | 3,1174 | 6,2665 | 2,0102 | 25.201.652 | 12.536.713,680 | 0 |

| DIR/001/2013 | 2013-03-12 | 2013-02-26 | 3,1292 | 6,2904 | 2,0102 | 25.201.652 | 12.536.713,680 | 0 |

| ATO/023/2012 | 2012-08-31 | 2012-08-01 | 2,8723 | 5,9037 | 2,0554 | 25.740.155 | 12.523.374,737 | 0 |

| ATO/008/2012 | 2012-02-26 | 2012-02-26 | 2,7880 | 5,6904 | 2,0410 | 25.740.155 | 12.611.336,887 | 0 |

| ATO/013/2011 | 2011-02-26 | 2011-02-26 | 2,5659 | 5,2754 | 2,0560 | 25.862.958 | 12.579.465,692 | 0 |

| ATO/063/2010 | 2010-11-07 | 2010-11-07 | 2,3547 | 4,9243 | 2,0913 | 26.547.047 | 12.694.186,599 | 0 |

Clique aqui para ver o detalhamento dos custos da tarifa.